総合トップ

総合トップ 組織から探す

組織から探す 相談窓口

相談窓口 お問い合わせ

お問い合わせ 行政サイト

行政サイト 移住定住サイト

移住定住サイト 子育てサイト

子育てサイト 観光協会

観光協会

個人住民税・所得税の定額減税

令和6年度の税制改正により、税を一定の額減税する「定額減税」が実施されます。対象は、令和6年度の個人住民税(市・県民税)と令和6年分の所得税です。

対象者

| 個人住民税 | 前年の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者 |

|---|---|

| 所得税 | 令和6年中の合計所得金額が1,805万円以下の所得税納税者 |

定額減税の額

| 個人住民税 | 1万円× (本人 + 扶養親族の数) |

|---|---|

| 所得税 | 3万円× (本人 + 扶養親族の数) |

(注意)控除対象配偶者や16歳未満の扶養親族を含みますが、国外扶養者は除きます

個人住民税の定額減税の方法

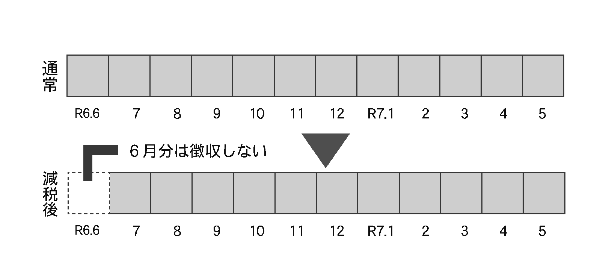

給与特別徴収

令和6年6月分は徴収せずに、定額減税「後」の税額を、令和6年7月から令和7年5月の11カ月に分割して徴収します(100円未満の端数は、最初の月で徴収)。

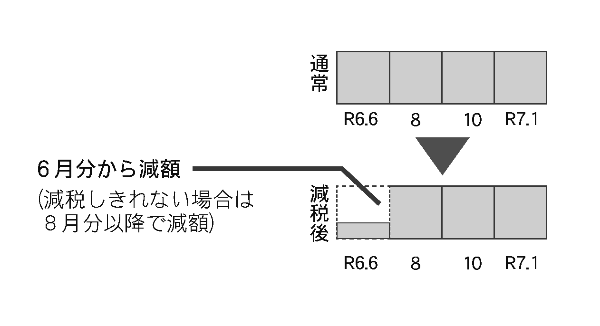

普通徴収

定額減税「前」の税額をもとに算出した第1期分(令和6年6月分)の税額から減税します。第1期分から減税しきれない場合は、第2期分(令和6年8月分)以降の税額から順次減税します。

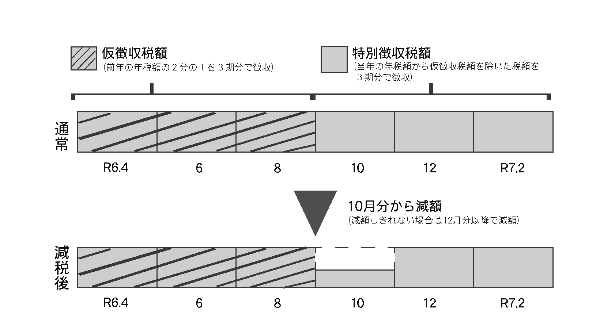

年金特別徴収

定額減税「前」の税額をもとに算出した令和6年10月分の特別徴収税額から減税します。減税しきれない場合は、12月分以降の特別徴収税額から順次減税します。

関係資料

【総務省】 個人住民税の定額減税リーフレット (PDFファイル: 204.3KB)

定額減税補足給付金(調整給付金)

| 個人住民税 | 「個人住民税定額減税可能額」が「令和6年度分個人住民税所得割」を上回る者 |

|---|---|

| 所得税 | 「所得税定額減税可能額」が「令和6年分推計所得税額」を上回る者 |

給付額

個人住民税調整給付額 (個人住民税定額減税可能額-令和6年度分個人住民税所得割) +所得税調整給付額 (所得税定額減税可能額-令和6年分推計所得税額)

= 合計額(1万単位に切り上げた額)

給付時期

令和6年7月以降に市から確認書類を発送します。必要事項を記入の上返送いただいた後に、順次給付を開始する予定です。

- この記事に関するお問い合わせ先

-

税務課 市民税係

〒399-4192

長野県駒ヶ根市赤須町20番1号

電話 0265-83-2111(代表) 内線275

ファックス 0265-83-4348

お問い合わせフォームはこちら

更新日:2024年05月23日