総合トップ

総合トップ 組織から探す

組織から探す 相談窓口

相談窓口 お問い合わせ

お問い合わせ 行政サイト

行政サイト 移住定住サイト

移住定住サイト 子育てサイト

子育てサイト 観光協会

観光協会

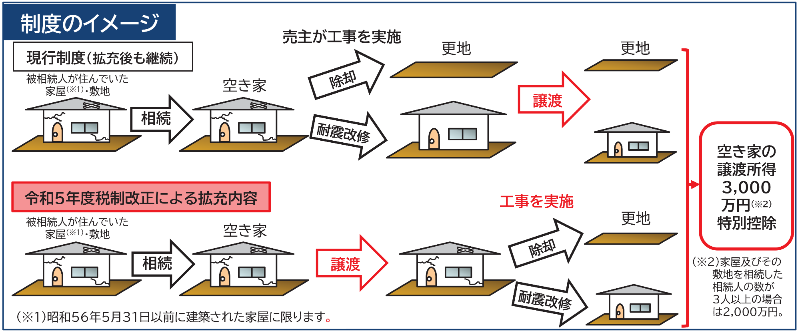

空き家の譲渡所得の3,000万円特別控除

空き家となった被相続人の住まいを相続した相続人が、その家屋または敷地の譲渡にあたり、一定の要件を満たす場合、その譲渡にかかる譲渡所得の金額から3,000万円を特別控除します。

(相続した相続人が3人以上いる場合は、2,000万円の控除)

国土交通省HP掲載概要版より抜粋

特別控除の主な対象要件

特別控除は、主に、次の要件を満たす場合が対象となります。

| 1 | 被相続人が、相続直前まで家屋に居住していたこと(注釈1) |

|---|---|

| 2 | 譲渡日が、相続日から数えて3年を経過する日の属する年の12月31日までであること |

| 3 | 譲渡日が、特別控除の期限である令和9年12月31日までであること(注釈2) |

(注釈1)税制改正により、被相続人が相続直前に老人ホーム等に入所していた場合も、一定の要件を満たすことで対象となります(平成31年4月1日以降の譲渡が対象)。

(注釈2)令和5年税制改正による拡充については、令和6年1月1日以降の譲渡が対象です。

その他の対象要件

その他にもいくつか要件があります。以下のチェックシートし従い設問に答えていくと、要件を満たしているかどうか確認ができます。

詳しくは国土交通省、国税庁等のホームページをご確認ください。

特別控除要件チェックシート (PDFファイル: 183.1KB)

被相続人居住用家屋等確認書の発行

以上の要件を満たし、市内に所在する相続空き家または敷地等で、それらを譲渡してこの特例措置の適用を受ける場合には「被相続人居住用家屋等確認書」を市で発行します。

次のいずれかの申請書と必要書類をご提出ください。

様式1-1被相続人居住用家屋等確認申請書(譲渡の時に耐震基準に適合する被相続人居住用家屋の譲渡の場合) (Wordファイル: 88.0KB)

様式1-2被相続人居住用家屋等確認申請書(被相続人居住用家屋の全部の除却をした後の譲渡の場合) (Wordファイル: 93.5KB)

様式1-3被相続人居住用家屋等確認申請書(譲渡後に被相続人居住用家屋が耐震基準に適合した場合又は取壊しをした場合における譲渡の場合) (Wordファイル: 97.5KB)

- この記事に関するお問い合わせ先

-

都市計画課 建築住宅係

〒399-4192

長野県駒ヶ根市赤須町20番1号

電話 0265-83-2111(代表) 内線524

ファックス 0265-83-1278

お問い合わせフォームはこちら

更新日:2026年04月01日